|

Kfz-Versicherung Bitte klären Sie mit Ihrem Versicherer die tatsächliche SF-Klasse, die Ihr Versicherer weitergibt, denn Sondereinstufungen werden i.d. R. nicht vom Versicherer weitergegeben!

Weitere Vergleiche für: |

+ Testsieger + günstig + leistungsstark + beste Zweitwagenregelung + inkl. Direktversicherer + Rabatte + Online-Abschluss Online-Zulassung |

Vergleichen – am besten bei … na wem wohl?

|

|

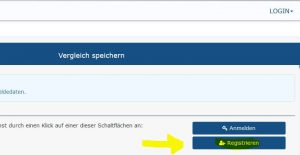

Nachdem Sie Ihre Vorgaben eingegeben haben, bekommen Sie einen Vergleich der Top 30 angezeigt.

Bitte klicken Sie dann im Vergleich oben „Speichern“ und geben unter „Registrieren“ die Angaben des künftigen als Versicherungsnehmers ein.

![]()

Anschließend als Email versenden an mail@klaus-braun.com und – wenn gewünscht – auch an Sie selbst.

Beispiel: mail@klaus-braun.com ; max@muster.de (Trennung bei Emailadressen mit Semikolon)

Ich freue mich auf Ihren Vergleich!

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

und viele Weitere ….. .

Versichert werden können Teil- und Vollkasko sowie diverse weitere Einschlüsse wie Rabattretter, Schutzbrief, und Andere. Die Kfz-Haftpflicht ist eine Pflichtversicherung.

Bedarf hat jeder, der ein Fahrzeug führt.

Beispiele für die Teilkasko können ein Glas- oder Sturmschaden, Diebstahl des Fahrzeugs oder von Fahrzeugteilen, Hagelschäden und Wildschäden sein. Die Vollkasko erweitert die Teilkasko um selbstverschuldete Kollisionsschäden oder z.B. Vandalismusschäden.

Beiträge richten sich nach Ihrer Schadenfreiheitsklasse (SF), Typklassen Ihres Fahrzeugs, Regionalklasse  Ihrer Region, Nutzern/Fahrern, Fahrleistung, gewünschtem Versicherungsschutz, ect. .

Ihrer Region, Nutzern/Fahrern, Fahrleistung, gewünschtem Versicherungsschutz, ect. .

Lücken können z.B. ein mittlerweile erweiterter Fahrerkreis, durch eine neue Partnerschaft oder eine längere Strecke zur Arbeit und eine dadurch erhöhte km-Leistung p.a. sein.

Meine Tipps für Sie:

Achten Sie auf den Einschluss von (Beispiele):

-

- Grober Fahrlässigkeit

-

- Auslandsschadenschutz beim eigenen Fahrzeug im Ausland

- Auslandsschadenschutz beim eigenen Fahrzeug im Ausland

-

- “Mallorca-Police” bei gemieteten Fahrzeugen im Ausland

- “Mallorca-Police” bei gemieteten Fahrzeugen im Ausland

-

- Marderbiss und Folgeschäden (bis unbegrenzt möglich)

- Marderbiss und Folgeschäden (bis unbegrenzt möglich)

-

- Wildschäden mit Tieren aller Art

-

- Neuwertentschädigung bei neueren Fahrzeugen (z.B. bis 36 Monate möglich)

- Neuwertentschädigung bei neueren Fahrzeugen (z.B. bis 36 Monate möglich)

- Kaufpreisentschädigung bei gebrauchten Fahrzeugen anstatt nur Zeitwert (z.B. bis 36 Monate möglich)

- Fahrerschutz (Vollkasko für den Fahrer,) wenn der Fahrer selber einen Unfall baut, ist seine Person versichert. Im Gegensatz zur Insassenunfall sichert der Fahrerschutz nur den zum Unfallzeitpunkt berechtigten Fahrer ab. Im Regelfall zahlen Versicherer z.B.:

-

- Schmerzensgeld

-

- Verdienstausfall

-

- Haushaltshilfen

-

- behindertengerechte Umbauten

- Hinterbliebenenrente (z.B. Witwen- und Waisenrenten)

-

Darüber hinaus kann sie z.B. auch bei Fahrerflucht (Unfallverursacher ist nicht zu ermitteln), Teilschuld, Kollisionen mit Tieren oder auch Glatteis leisten. Mit der Fahrerschutzversicherung erwirbt sich der Fahrer die gleichen Ansprüche wie die Personen, die er bei einem durch ihn verursachten Unfall verletzen würde.

Die Einschlüsse hängen natürlich von Ihren Wünschen und Gegebenheiten ab.

Verzichten Sie auf eine Insassenunfallversicherung, die Sie nur als Insasse Ihres Fahrzeugs versichert, sondern denken Sie hier eher über eine Absicherung gegen alle Unfälle bzw. Invaliditätsabsicherung nach.

Rabattretter erlauben ab einer bestimmten SF-Klasse (heute ist es SF25), die Rückstufung nach einem Schaden in eine niedrigere (schlechtere) SF-Klasse. Der Beitragssatz (%) bleibt aber erhalten. Der Beitragssatz bestimmt unter anderem die Höhe der Prämie; das bedeutet, der Vertrag wird zwar schlechter gestellt, im Portemonnaie ist davon aber nichts zu spüren.

Der Rabattretter ist also nur für ältere, erfahrene Fahrer bei Abschluss eines entsprechenden Tarifs erhältlich, die sich in entsprechender SF-Klasse befinden.

Rabattschutz (meist gegen Aufpreis) bewirkt entgegen dem Rabattretter keine Rückstufung des Schadenfreiheitsrabatt. Der Vertrag bleibt für ein weiteres Jahr in derselben SF-Klasse.

Wichtig: In beiden Fällen (Rabattretter u. Rabattschutz) zu beachten ist, dass bei einem Wechsel der Versicherungsgesellschaft die Schadenfreiheitsklasse unter Berücksichtigung aller Schäden weitergegeben wird. Man wird also in diesem Fall von der neuen Gesellschaft trotzdem zurückgestuft. Beide Optionen (Rabattretter wie Rabattschutz) binden also u.U. an die alte Versicherung, da eine mögliche Ersparnis durch einen günstigeren Tarif durch die Rückstufung bei der neuen Gesellschaft wieder zunichte gemacht wird.

GAP-Deckung für Leasingfahrzeuge oder auch kreditfinanzierte Fahzeuge

Erleidet das Leasingfahrzeug während der Vertragslaufzeit einen wirtschaftlichen Totalschaden oder wird es gestohlen, kann es sein, dass trotz Vollkasko die Versicherungsleistungen nicht die fällige Ablösezahlung für die Leasingbank abdecken. Diese Lücke kann durch eine GAP-Versicherung geschlossen werden.

>>Auto-Vergleich 2 ebenfalls mit Onlineabschluss <<

Inobroker